おすすめの個人賠償責任保険は?

個人賠償責任保険とは、自転車で人にぶつかってケガをさせてしまった場合や、子どもが他人の物を壊した場合、飼っている犬や猫が他人にケガをさせた場合など、 日常生活で発生した賠償責任を補償する保険です。

保険会社によっては「日常生活賠償責任保険」や「個人賠償保険」など、名称が異なる場合があります。

被害者に対して法律上の損害賠償責任を負った際に、その賠償金や示談交渉費用などが補償対象となります。

一般的には、契約者本人だけでなく、配偶者や子ども、同居の親族なども1つの契約で補償対象となります。

以前は単独の保険商品として販売されていましたが、現在では自動車保険や火災保険、都道府県民共済などの特約として加入するケースが主流です。 また、一部のクレジットカード会員向けサービスとして付帯されている場合もあります。

なお、特約として加入する場合は、個人賠償責任保険のみを単独で契約することはできません。

近年は自転車事故の増加を受け、多くの都道府県で自転車保険への加入が義務化、または努力義務化されています。

旅行先や出張先などで自転車を利用する場合にも備えておきたい保険のため、おすすめの個人賠償責任保険について調べてみました。

おすすめの個人賠償責任保険は?

JCBトッピング保険の日常生活賠償プラン は、保険料が月額200円、年額でも2,400円と手頃な価格ながら、最大1億円までの個人賠償責任を補償してくれる保険です。

さらに、示談交渉サービス が付帯しているため、万が一加害者になってしまった場合でも、保険会社が相手方との示談交渉をサポートしてくれます。

補償対象は契約者本人だけでなく、配偶者や子ども、同居の親族まで含まれており、事故発生時の免責金額(自己負担額)もありません。

また、契約者本人に限られますが、交通事故による死亡・後遺障害についても最大100万円まで補償されます。

保険金額1億円、示談交渉サービス付きという充実した補償内容に加え、毎月の保険料も安いため、おすすめの個人賠償責任保険の一つです。

なお、本プランはJCBカード会員限定の保険となるため、加入にはJCBが発行するクレジットカードが必要です。 すでに対象カードをお持ちであれば、そのまま保険に加入できます。

ただし、楽天カード などに付帯するJCBブランドのカードでは加入できません。カード裏面に「株式会社ジェーシービー」と記載された、JCB発行のクレジットカードが対象となります。

![]()

JCB発行カードを持っていない場合は、

年会費永年無料のリクルートカード(JCBブランド)

![]() がおすすめです。リクルート発行のカードですが、JCBトッピング保険への加入対象となっています。

がおすすめです。リクルート発行のカードですが、JCBトッピング保険への加入対象となっています。

保険料を抑えながら、示談交渉サービス付きで1億円の補償を確保したい方に適した個人賠償責任保険です。

具体的な加入方法については、 JCBトッピング保険の加入手順 をご覧ください。

無制限の賠償責任特約も選択肢

過去の高額賠償事例を調べてみると、2013年に神戸地方裁判所で判決が出た、自転車に乗った男子小学生と歩行者との接触事故では、約9,500万円の賠償命令が下されています。

また、2008年には東京地方裁判所で、自転車に乗った男子高校生と男性会社員の衝突事故について、約9,300万円の賠償命令が認められました。

このように、自転車事故でも1億円近い高額な損害賠償が発生するケースがあります。

おすすめの関連記事

※

保険金の上限はいくら必要なのか?

これまでの主な判例では賠償額が1億円未満に収まっていますが、事故の状況や被害内容によっては、さらに高額な賠償責任が発生する可能性もあります。

そのため、保険金額の上限を気にせず備えたい場合は、 おとなの自動者保険(セゾン自動車火災保険) のように、個人賠償責任補償が無制限となっている保険がおすすめです。

また、SBI損保の自動車保険 や楽天損保など、多くの自動車保険では個人賠償責任特約に無制限補償が用意されています。

すでに自動車保険へ加入している方は、新たに保険へ加入する前に、現在契約中の保険に賠償責任特約が付帯されているか確認してみるとよいでしょう。

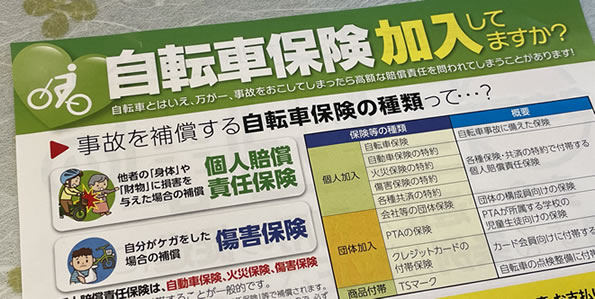

自転車保険との違いは?

賠償責任保険は加害者になったときに補償してくれる保険です。

それに対して、自転車保険は賠償責任に加えて、契約者本人のケガに対する補償がセットになっています。

| 保険名 | 補償内容 | 保険料 |

|---|---|---|

| 個人賠償責任保険 | 賠償責任 | 安い |

| 自転車保険 | 賠償責任 契約者の傷害死亡・入院・通院 |

高い |

事故による死亡や入院、通院補償が含まれており、その分だけ保険料が高くなります。

個人賠償責任保険と自分のケガを補償する医療保険などに別々に加入しても、自転車保険と同等の補償を得ることができます。

詳細については、 個人賠償責任保険と自転車保険との違いは? をご覧ください。

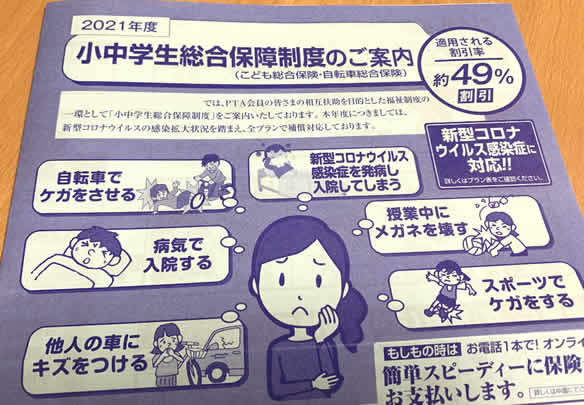

小中学校で加入できる子供向け総合保険との違いは?

小学校や中学校に入学すると、小学生総合保険のようなパンフレットをもらってくることがあります。

学校や地域などによって補償内容は違いますが、個人賠償責任保険に加えて、子供のケガや親の死亡時に育英費用がもらえることが多いです。

さらに、特定感染症(コロナ感染など)や熱中症、食中毒、地震、津波といった学校生活で起こりえる事故も対象になっています。

個人賠償責任保険を比較すると、以下のような違いがあります。

| 補償内容 | 個人賠償責任保険 | 小学生総合保険 |

|---|---|---|

| 賠償責任補償 | 補償あり(家族も対象) | 補償あり(家族も対象) |

| 子供のケガ | 補償なし | 補償あり |

| 育英費用 | 補償なし | 補償あり |

| その他の補償 | なし | コロナ、熱中症、食中毒 地震、津波 |

| 保険料 | 安い | 高い |

すでに個人賠償責任保険に加入済みで、さらに小学生保険に加入すると賠償責任補償が 重複加入 になります。

重複するメリットはほとんどないため、自動車保険などの特約であれば解約したほうが保険料を節約できます。

一方、小学生総合保険のような子供向け保険に加入しない場合は、以下のような保険で補償することができます。

| 補償内容 | 小学生総合保険 | そのほかの保険 |

|---|---|---|

| 賠償責任補償 | 補償あり(家族も対象) | 個人賠償責任保険 |

| 子供のケガ | 補償あり | 傷害保険、自転車保険など |

| 育英費用 | 補償あり | 学資保険、生命保険など |

| その他の補償 | コロナ、熱中症、食中毒 | 生命保険、医療保険など |

ただ、自転車保険や火災保険などにも個人賠償責任保険が含まれており、補償内容が重複するため保険全体の見直しが必要になってきます。

もし保険選びに迷うようなら、

約50社の保険を取り扱う

保険クリニック

の店舗で無料相談してみるのも。

賠償責任特約の重複加入に注意!

通常、生命保険であれば、複数の保険に加入すると合算して保険金が受け取れます。

たとえば、生命保険にA社1,000万円、B社2,000万円で契約していれば、万が一のときにはA社1,000万円とB社2,000万円の合計3,000万円が受け取れます。

一方、賠償責任保険については、賠償金1,000万円の事故であれば受け取れる金額は1,000万円が上限になります。

A社から1,000万円、B社から1,000万円の合計2,000万円ではなく、A社500万円とB社500万円のように合計で1,000万円になります。

重複加入することで上限金額の合計3,000万円まで補償されるようになりますが、両社から重複して保険金がもらえるわけではないので気を付けたいところです。

そのため、重複してもあまりメリットがなく、保険料がムダになるケースもあるので注意が必要です。

詳細については、 賠償責任保険に重複加入した場合はどうなるのか? をご覧ください。

個人賠償責任保険が支払われるケース

日常生活賠償特約と呼ぶ保険会社もあるように、日常における過失を補償してくれるのが個人賠償責任保険になります。

自転車で他人にぶつかってケガをさせてしまったり、買い物中に商品を壊してしまったときなど、日々の生活で起こりうるリスクに備えられます。

また、契約者本人に加えて、配偶者や子ども、生計を共にする同居の親族も対象になるため、1つの契約で家族みんなが補償されます。

さらに、ペットが他人にかみついたりしてケガをさせたときも対象になります。

詳細については、 賠償責任保険が下りるケース をご覧ください。

個人賠償責任保険が下りないケース

その一方で、日常の出来事すべてが対象ではなく、思わぬ補償外もあるので補償内容を把握しておくと安心です。

一般的に、契約者本人に加えて、子どもや同居の家族も補償対象ですが、子どもは「未婚の子」のみ対象となっています。

つまり、未婚の子供でも結婚歴がある(離婚している)場合は補償外になります。

意外なところでは、借りたり預かったりした物を破損した場合も補償外です。

スキーやスノーボードなどのレジャー用品、七五三や着物といった衣装、スーツケースなど、高価なものほどレンタルすることが多いです。

こういったレンタル品については、別途 レンタル品保険 に加入する必要があります。

また、自動車やバイクの運転中、仕事中、プライバシー侵害、名誉毀損、著作権侵害なども補償外になります。

詳細については、 賠償責任保険が下りないケース を参照してください。

保険加入時のチェック項目

個人賠償責任保険の選び方 から加入時のチェック項目をまとめてみました。

- 加入済みの賠償責任特約がないか調べる(同居の家族名義も含めて)

- 賠償責任補償1億円以上あるか

- 示談交渉代行サービス付帯しているか

- 毎月の保険料が十分に安いか

まずは、重複してムダな保険料を支払わないために、加入済みの保険を確認します。(同時に、家族名義の保険もチェックします)

加入済みであれば補償金額が十分かどうか、付帯サービスが充実しているかチェックします。

もし不十分だったり未加入であれば、保険金1億円以上で示談交渉代行サービス付帯の保険を探します。

その上で、毎月もしくは毎年の保険料が安いかどうか確認します。

JCBトッピング保険 なら月額210円、年額にしても2,520円なので、保険料の目安になりそうです。

まとめ

以前は単体の個人賠償責任保険がたくさん販売されていましたが、現在は自動車保険や火災保険などの特約として加入することが多くなっています。

特約の場合、本契約を解約すると合わせて個人賠償責任特約も解約されてしまうので無保険状態にならないように気を付けたいところです。

その点、ほぼ単体で契約できるクレジットカード会員限定の保険なら安心です。

毎月の保険料を重視するなら、月額200円、年額でも2,400円と最安値の JCBトッピング保険 がおすすめです。

保険金1億円、示談交渉サービス付帯で、補償内容も必要十分です。

一方、自動車保険に加入しているなら、

おとなの自動者保険

のような保険金が無制限の特約も選択肢になります。

加入中の保険に無制限の賠償責任特約があればそのまま追加できますが、

なければ更新時に

自動車保険の一括見積サービス

などで比較して乗り換えを検討することになりそうです。

なお、個人賠償責任保険に重複加入するメリットはほとんどありません。

そのため、すでに生命保険や医療保険などに加入しているなら、

店舗で無料相談できる

保険クリニック

を利用してみるのもおすすめです。

- 賠償責任保険が下りるケース

- 賠償責任保険の支払事例

- 賠償責任保険で支払われないケース

- 賠償責任保険の免責(自己負担金)

- 賠償責任保険の解約について

- 単体販売で無制限の賠償責任保険は?

- 自動付帯するクレジットカードは?

- 何歳まで賠償責任保険に加入できるのか?

- 認知症の親の賠償責任は補償される?

- 電車を止めたときの賠償責任は補償される?

- 飼い犬が他人に噛みついたときは?

- 台風や地震などの自然災害による責任は?

- 仕事中の賠償責任は補償される?

- 個人賠償責任保険は短期加入できるのか?

- 事故が起こったときの請求方法は?

- 賠償責任補償に特約加入できる保険は?

- 個人賠償責任保険の切り替えについて

- 個人賠償責任保険のよくある質問まとめ